Los impuestos sobre criptomonedas en México 2026 se calculan bajo las reglas del ISR administradas por el SAT. Si vendiste, intercambiaste o gastaste criptomonedas durante 2025, es probable que debas declararlo en tu Declaración Anual (1-30 de abril de 2026). Las ganancias tributan como Impuesto Sobre la Renta (ISR) a una tasa progresiva de entre 1.92% y 35%, aunque existe una exención de $128,383.92 pesos anuales para personas físicas. Cambiar una criptomoneda por otra también genera impuesto, aunque no la conviertas a pesos. Desde abril de 2026, además, los exchanges están obligados a compartir tus datos de transacciones con el SAT en tiempo real, como parte del nuevo estándar internacional CARF de la OCDE. Te explicamos todo lo que necesitas saber, con las cifras oficiales verificadas para este año.

TE PUEDE INTERESAR: Mejores Exchanges de Criptomonedas en 2026: Comparativa completa y actualizada

¿Las criptomonedas son legales en México?

Sí, son legales, pero no son dinero. El marco de referencia es la Ley Fintech (Ley para Regular las Instituciones de Tecnología Financiera), publicada en 2018. Su artículo 30 clasifica a Bitcoin, Ethereum y el resto de las criptomonedas como “Activos Virtuales”: representaciones digitales de valor que pueden transferirse electrónicamente, pero que no tienen curso legal en territorio mexicano. El peso mexicano sigue siendo la única moneda oficial del país.

Esto tiene una consecuencia práctica importante: nadie está obligado a aceptar criptomonedas como forma de pago, pero comprar, vender, mantener y usar criptoactivos es completamente legal para cualquier persona física o empresa.

Para efectos fiscales, el SAT no trata las criptomonedas como divisas ni como valores — las trata como bienes muebles intangibles, es decir, propiedad personal digital, sujeta a las reglas generales de la Ley del Impuesto Sobre la Renta (LISR).

Un matiz que pocas guías explican bien: a diferencia de países como Colombia, que ya tiene una resolución tributaria específica y dedicada a criptoactivos, México no cuenta con un capítulo propio en la LISR para criptomonedas. El SAT se apoya en criterios no vinculativos y en la interpretación de la Procuraduría de la Defensa del Contribuyente (Prodecon) para aplicar las reglas generales de enajenación de bienes. En la práctica, esto significa que hay zonas grises que se van resolviendo caso por caso, y conviene ser conservador al declarar.

¿Qué autoridad regula qué? SAT, Banxico y CNBV

Tres instituciones se reparten el terreno, y confundir sus roles es un error común:

- SAT (Servicio de Administración Tributaria): responsable exclusivo de la tributación. Es la autoridad ante la que declaras tus ganancias por criptomonedas.

- Banxico (Banco de México): regula el sistema financiero y exige autorización específica a las instituciones financieras tradicionales (bancos) que quieran operar con activos virtuales. No regula directamente a los usuarios individuales.

- CNBV (Comisión Nacional Bancaria y de Valores): supervisa a las Instituciones de Tecnología Financiera (ITF) — los exchanges regulados que operan bajo la Ley Fintech, como Bitso.

Si usas un exchange no autorizado (por ejemplo, una plataforma internacional sin registro ante la CNBV), sigue siendo legal para ti como usuario, pero pierdes la generación automática de comprobantes fiscales (CFDI), lo que complica probar tu costo de adquisición más adelante.

¿Cuándo se pagan impuestos sobre criptomonedas en México?

Esta es la parte donde más errores comete la gente. El impuesto no se activa solo cuando conviertes tu cripto a pesos — se activa cada vez que enajenas el activo, sea cual sea la forma.

Sí generan ISR:

- Vender cripto por pesos con ganancia. El evento imponible es la venta.

- Intercambiar una criptomoneda por otra (swap). Cambiar Bitcoin por Ethereum, o por una stablecoin, se considera una permuta ante la ley — fiscalmente equivale a vender la primera cripto al valor de mercado del momento y comprar la segunda. Debes calcular la ganancia sobre la posición original, aunque nunca hayas tocado un peso físico.

- Gastar cripto directamente. Pagar un producto o servicio con criptomonedas se trata exactamente igual que una venta.

- Recibir recompensas por staking o minería. Se consideran ingreso acumulable, valuado en pesos al precio de mercado del día en que las recibes.

- Airdrops. Constituyen una ganancia gravable en el momento en que los recibes.

No generan evento fiscal:

- Comprar y mantener (holdear). El simple hecho de tener criptomonedas en tu wallet, sin venderlas ni intercambiarlas, no genera ISR.

- Transferencias entre tus propias wallets. Mover cripto de un exchange a tu wallet personal, o entre dos wallets que te pertenecen, no es una enajenación.

Tasas de ISR sobre criptomonedas en México 2026

No existe una tasa especial “para criptomonedas” — se suman tus ganancias cripto a tus demás ingresos del año (salario, honorarios, rentas, etc.) y se aplica la tabla progresiva estándar del ISR:

| Rango de ingreso anual | Tasa ISR aplicable |

|---|---|

| Ingresos bajos | 1.92% |

| Ingresos medios-bajos | Escala intermedia progresiva |

| Ingresos medios-altos | Escala intermedia progresiva |

| Ingresos altos | Hasta 35% |

Para personas morales (empresas), la tasa es fija: 30% sobre la utilidad.

Para el cálculo exacto según tu tramo específico, consulta la tabla completa de tarifas del Anexo 8 de la Resolución Miscelánea Fiscal 2026, publicada por el SAT — se actualiza cada ejercicio fiscal.

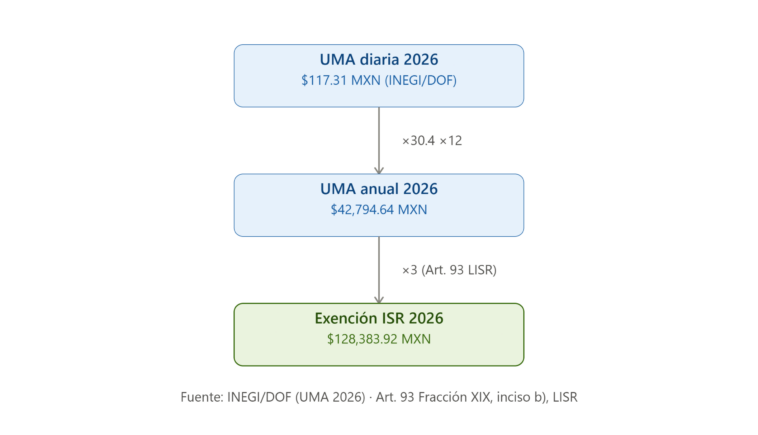

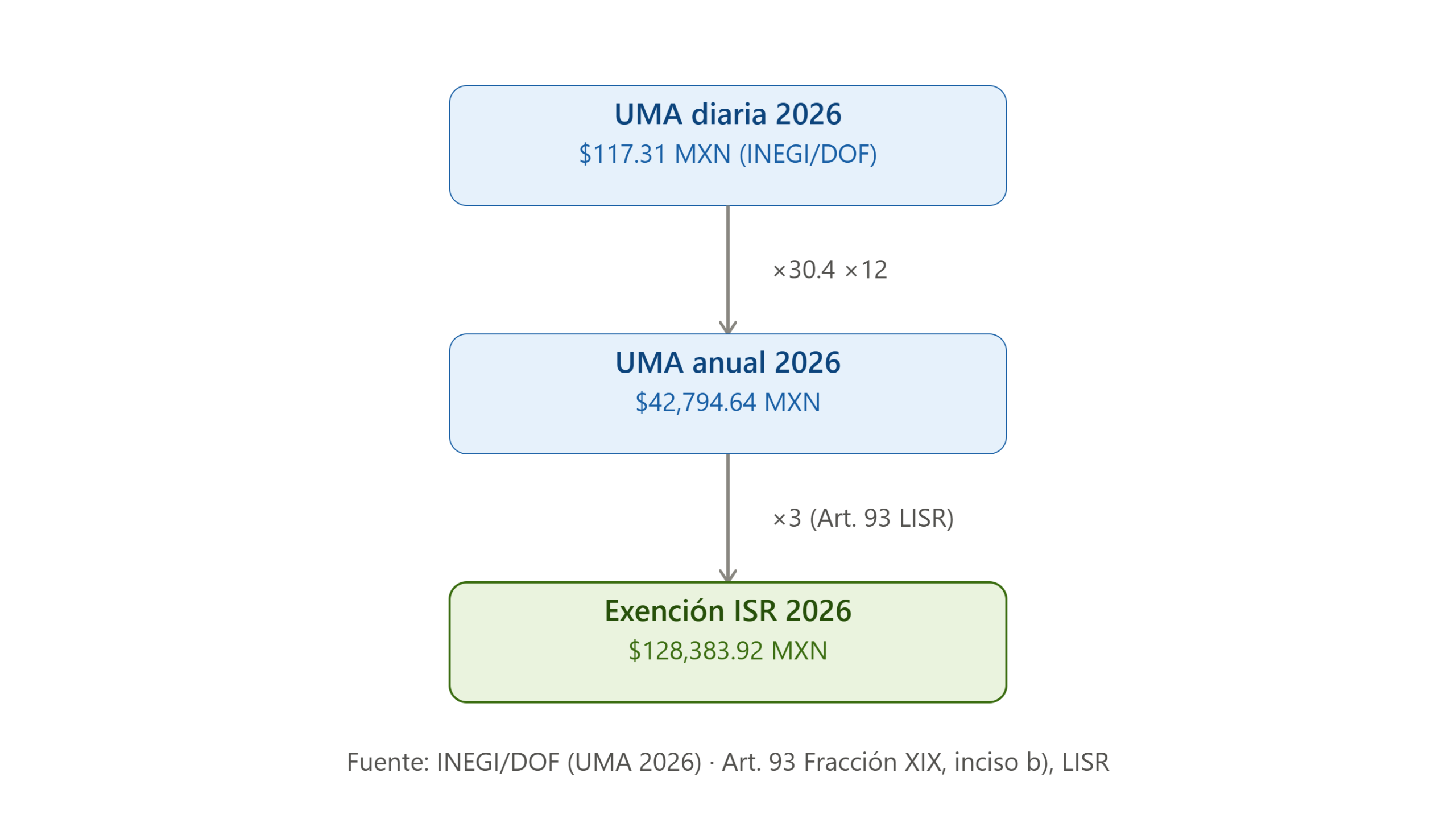

La exención de $128,383.92 MXN — el dato que la mayoría de las guías tiene mal

Aquí está uno de los puntos donde más confusión hay en internet, y vale la pena detenerse.

El artículo 93, fracción XIX, inciso b) de la LISR establece una exención de ISR sobre ganancias por enajenación de bienes muebles para personas físicas, equivalente a 3 veces el valor anual de la UMA (Unidad de Medida y Actualización).

El problema es que muchas guías en internet siguen citando cifras de años anteriores. El valor de la UMA se actualiza cada enero según la inflación (INPC), y para 2026 el INEGI publicó oficialmente en el Diario Oficial de la Federación (9 de enero de 2026):

- UMA diaria 2026: $117.31 MXN

- UMA mensual 2026: $3,566.22 MXN

- UMA anual 2026: $42,794.64 MXN

Con este valor, el cálculo correcto de la exención para el ejercicio fiscal 2026 es:

3 × $42,794.64 = $128,383.92 MXN

Si tu ganancia total del año por venta o intercambio de criptomonedas es menor a esta cifra, no pagas ISR sobre ella. Si la superas, pagas ISR únicamente sobre el excedente — no sobre el total.

Recomendación práctica: aunque tu ganancia esté por debajo del umbral exento, conserva el registro completo de tus operaciones (estados de cuenta del exchange, cálculos de costo y venta). El SAT puede solicitarte que demuestres que efectivamente estabas exento, y no tener el respaldo documentado puede generar un requerimiento de aclaración innecesario.

TE PUEDE INTERESAR: DIAN impone nuevo requisito clave al uso de bitcoin y criptomonedas en Colombia desde 2026

El pago provisional del 20% — cómo funciona en la práctica

Este es otro punto que genera confusión constante. En operaciones de enajenación de bienes, la ley contempla un pago provisional del 20% sobre el monto total de la operación (no solo sobre la ganancia neta), el cual se acredita después contra tu ISR anual definitivo.

Ejemplo práctico:

Imagina que vendes 0.5 BTC por $600,000 MXN. El pago provisional del 20% se calcularía sobre ese monto total de la operación: $600,000 × 20% = $120,000 MXN.

Luego, en tu Declaración Anual, calculas tu ganancia real (precio de venta menos costo de adquisición ajustado por inflación) y determinas el ISR definitivo según tu tasa marginal. El pago provisional que ya realizaste se acredita contra ese monto final — si pagaste de más en el provisional, puedes generar saldo a favor.

En la práctica, en operaciones P2P o en exchanges no regulados no siempre hay una retención automática de este pago provisional, lo que traslada la responsabilidad completa de calcularlo y declararlo al contribuyente.

RESICO: la alternativa para quienes hacen trading frecuente

Si tu actividad con criptomonedas va más allá de una o dos ventas ocasionales al año —por ejemplo, si haces trading frecuente, o si el SAT considera que tu actividad cripto constituye una actividad empresarial— podrías beneficiarte del Régimen Simplificado de Confianza (RESICO), regulado en los artículos 113-E al 113-J de la LISR.

Condiciones clave para 2026:

- Límite de ingresos anuales compatibles con el régimen: $3,500,000 MXN

- Tasas de ISR: entre 1% y 2.5%, aplicadas directamente sobre el ingreso cobrado (sin deducciones)

- Requisitos: RFC activo, e.firma vigente, Buzón Tributario habilitado, y emisión de CFDI por cada ingreso

Por qué puede convenir: la diferencia frente al régimen general es enorme. Un trader que declare $3,000,000 MXN de ingresos brutos en RESICO podría pagar alrededor de $60,000 MXN de ISR (2%), frente a cifras muy superiores bajo el régimen general con tasa marginal de hasta 35%.

La contraparte: RESICO no permite deducciones tradicionales. Si tus costos operativos (comisiones, herramientas, infraestructura) representan una parte importante de tus ingresos, el régimen general con deducciones podría resultar más conveniente en algunos casos. Vale la pena hacer el cálculo comparativo antes de decidir, idealmente con un contador.

Si en un ejercicio superas el límite de $3.5 millones, el SAT te reclasifica automáticamente al Régimen de Actividades Empresariales y Profesionales a partir del ejercicio siguiente.

Cómo calcular tu ganancia real: el ajuste por inflación (INPC)

México permite ajustar el costo de adquisición de tu criptomoneda según la inflación acumulada entre la fecha de compra y la fecha de venta, usando el Índice Nacional de Precios al Consumidor (INPC) que publica el propio SAT.

Fórmula:

Costo ajustado = Costo original × (INPC en fecha de venta ÷ INPC en fecha de compra)

Ejemplo:

Compraste 0.1 BTC en enero de 2024 por $400,000 MXN. Lo vendes en mayo de 2026 por $1,200,000 MXN.

- Ganancia bruta: $1,200,000 − $400,000 = $800,000 MXN

- Ajuste por inflación acumulada (aproximadamente 5%, variable según el periodo real): reduce el costo gravable en unos puntos porcentuales

- Ganancia gravable ajustada: aproximadamente $760,000 MXN

- Esa cifra, menos la exención de $128,383.92 MXN si aplica, es la base sobre la que se calcula el ISR según tu tasa marginal

El ajuste por INPC beneficia más en años de inflación alta, y su efecto es marginal en periodos de inflación controlada — pero es un derecho del contribuyente que vale la pena ejercer, ya que reduce la base gravable.

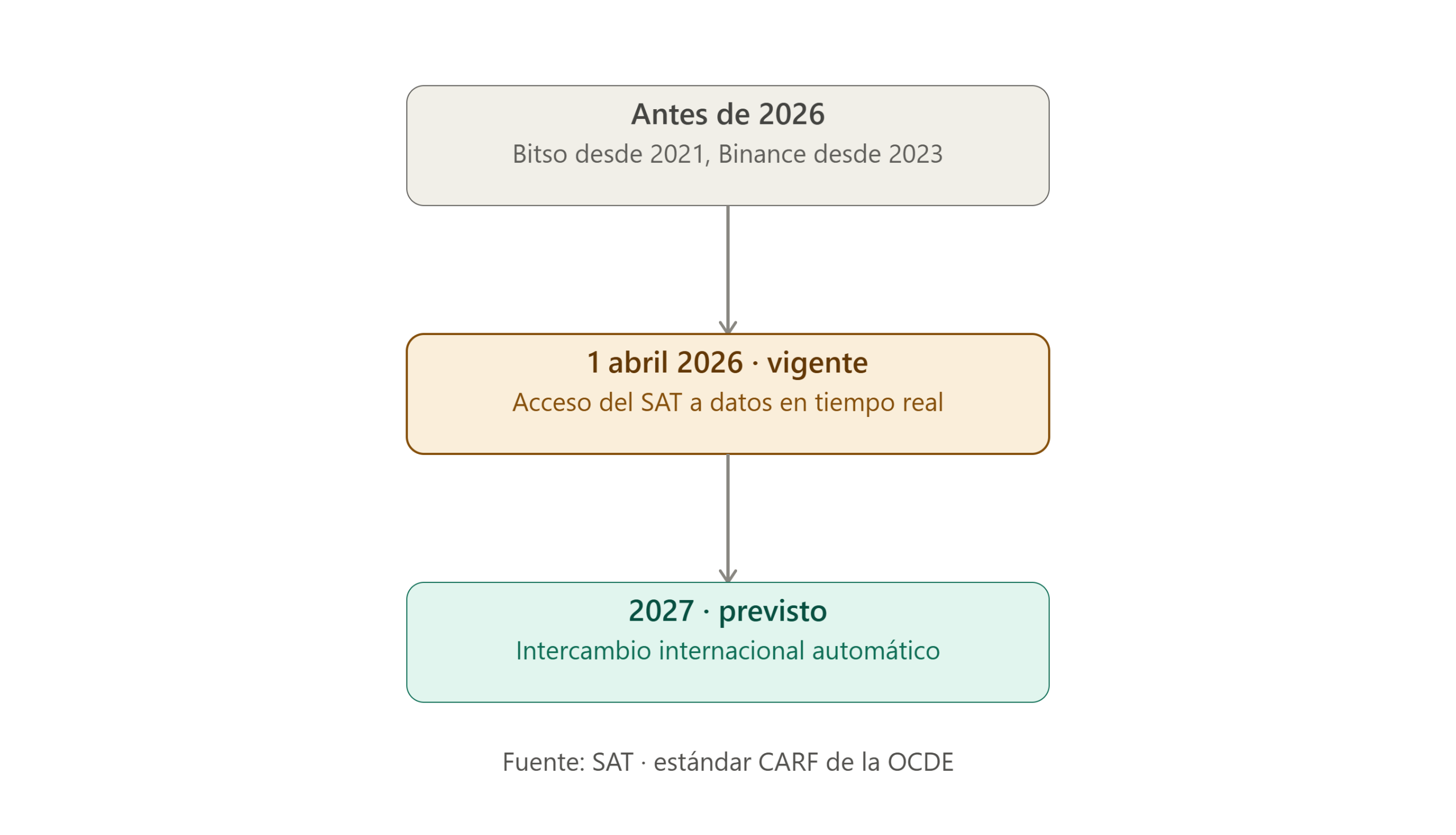

Qué cambia con el CARF de la OCDE en 2026

Este es el desarrollo regulatorio más relevante del año, y muchas guías todavía no lo explican con la profundidad que merece.

El Crypto-Asset Reporting Framework (CARF) es un estándar internacional impulsado por la OCDE para el intercambio automático de información sobre transacciones con criptoactivos entre autoridades fiscales de distintos países — el equivalente cripto al Common Reporting Standard (CRS) que ya existe para cuentas bancarias tradicionales.

Calendario de implementación en México:

- A partir del 1 de abril de 2026: las plataformas (nacionales e internacionales con clientes mexicanos) deben cumplir con las directrices actualizadas de acceso a datos del SAT, otorgando visibilidad prácticamente en tiempo real sobre las transacciones de sus usuarios.

- Para 2027: está previsto el intercambio automático de esta información entre autoridades fiscales de distintos países — es decir, si operas en un exchange extranjero, el SAT eventualmente recibirá esos datos igual que si hubieras operado en una plataforma mexicana.

Qué significa esto para ti: la ventana para “pasar desapercibido” operando en exchanges internacionales sin declarar se está cerrando de forma acelerada. El SAT ya cruza información con plataformas como Bitso (que reporta desde 2021) y Binance (desde 2023); con el CARF, esa capacidad de cruce se vuelve estándar y global.

Cómo declarar impuestos de criptomonedas en México: paso a paso

- Determina si estás obligado a declarar. Debes presentar Declaración Anual si, entre otros supuestos, tus ingresos totales del año (salario + ganancias cripto + cualquier otra fuente) superan los $400,000 MXN, trabajaste para dos o más patrones, vendiste criptomonedas con ganancia, o solicitaste devolución de saldo a favor en ejercicios anteriores.

- Reúne tu documentación. Estados de cuenta de tus exchanges, constancias anuales de operaciones (varias plataformas las emiten en febrero-marzo), CFDI de comisiones, y el registro del INPC aplicable a cada operación.

- Calcula tu ganancia neta por cada operación. Precio de venta menos costo de adquisición ajustado por inflación.

- Ingresa al portal del SAT (sat.gob.mx), sección “Declaraciones” → “Anual”.

- Reporta tus ganancias en la sección “Otros ingresos” o “Enajenación de bienes”, según corresponda a tu caso.

- Aplica la exención si corresponde, y acredita cualquier pago provisional ya realizado.

- Presenta y paga antes del 30 de abril de 2026 (personas físicas, ejercicio fiscal 2025).

Documentos que necesitas tener listos

- Estados de cuenta mensuales de cada exchange utilizado

- Constancia anual de operaciones (descargable en la mayoría de plataformas reguladas en febrero/marzo)

- CFDI de comisiones pagadas (sujetas a IVA del 16%)

- Registro de fechas y montos de cada compra, para calcular el costo de adquisición y aplicar el ajuste por INPC

- En caso de minería o actividad empresarial: comprobantes de gastos deducibles (equipo, electricidad, internet)

Sanciones por no declarar

El SAT cruza información de exchanges, bancos y plataformas internacionales para detectar omisiones — y las consecuencias de no declarar son significativas:

- Multa del 55% al 75% del ISR omitido (Artículo 76, Código Fiscal de la Federación)

- Recargos mensuales sobre el monto no pagado, con una tasa que se actualiza trimestralmente (consulta la tasa vigente en el portal del SAT al momento de declarar)

- Actualización por inflación sobre el impuesto original no cubierto

- En casos graves — omisión superior a $3,000,000 MXN, o defraudación fiscal comprobada — existe responsabilidad penal, con penas de hasta 9 años de prisión

Pagar voluntariamente y de forma correcta, antes de que el SAT detecte una omisión por su cuenta, es siempre significativamente menos costoso que ser auditado.

Una buena noticia: las pérdidas por venta de criptomonedas compensan las ganancias del mismo año, y si la pérdida es mayor que la ganancia, el saldo se puede amortizar contra ganancias futuras hasta por 10 años.

TE PUEDE INTERESAR: Los mexicanos ahora podrán comprar USDT con pesos (MXN) en Binance

Preguntas frecuentes

No. Comprar y mantener criptomonedas sin venderlas, intercambiarlas o gastarlas no genera ningún evento fiscal.

Sí. El SAT trata cualquier intercambio entre criptomonedas como una permuta, equivalente a una venta seguida de una compra. Debes calcular la ganancia sobre el activo que entregaste.

En general, no sobre la operación de compraventa en sí. Sin embargo, sí aplica IVA (16%) sobre las comisiones que cobran los exchanges por sus servicios de intermediación.

Sigue siendo legal operar ahí, pero no obtienes CFDI, lo que dificulta comprobar tu costo de adquisición ante el SAT. Además, a partir de 2026 y con mayor fuerza en 2027, el CARF de la OCDE facilita que el SAT reciba esta información de todas formas.

Generalmente no — RESICO está pensado para quienes tienen actividad empresarial recurrente. Si solo realizas una o dos ventas al año, lo normal es declarar como enajenación de bienes en el régimen general, con la exención de $128,383.92 MXN aplicable.

Sí. El SAT lo trata como ganancia ocasional, valuada en pesos al precio de mercado del momento en que lo recibes.

Aviso legal

Este artículo tiene fines informativos y educativos, y refleja el marco fiscal vigente a julio de 2026 según fuentes públicas oficiales (SAT, INEGI, Diario Oficial de la Federación) y especializadas. No constituye asesoría fiscal personalizada. Las tasas de recargos, criterios no vinculativos y disposiciones específicas pueden actualizarse — se recomienda consultar el portal oficial sat.gob.mx y/o a un contador público certificado antes de presentar tu declaración.

GIPHY App Key not set. Please check settings