Los impuestos sobre criptomonedas en Colombia 2026 dependen principalmente de cuánto tiempo tuviste el activo antes de venderlo: si lo poseíste 2 años o más, la utilidad tributa como ganancia ocasional al 15%; si fue menos tiempo, se suma a tu renta ordinaria con tarifa marginal de hasta el 35-39%. Además, desde la Resolución 000240 de 2025, los exchanges registrados en Colombia (Binance, Buda, Bitso, entre otros) ya reportan directamente tus operaciones a la DIAN. Te explicamos todo con las cifras oficiales verificadas, incluyendo el valor exacto de la UVT 2026.

TE PUEDE INTERESAR: Esta tarjeta cripto tiene la mejor tasa de cambio de USDT en Colombia

¿Las criptomonedas son legales en Colombia?

Sí. Comprar, vender, mantener e intercambiar criptomonedas es legal en Colombia, aunque no tienen curso legal como medio de pago oficial — esa condición sigue siendo exclusiva del peso colombiano. El marco de referencia para su tratamiento tributario es el Concepto Unificado 1621 de 2023 de la DIAN, que estableció con claridad que los criptoactivos son activos intangibles sujetos a las reglas generales del Estatuto Tributario en materia de patrimonio y renta.

Tres organismos distintos intervienen, y conviene diferenciar sus roles:

- DIAN (Dirección de Impuestos y Aduanas Nacionales): autoridad tributaria — es ante quien se declaran y pagan los impuestos.

- Banco de la República: registra a los Proveedores de Servicios de Activos Virtuales (PSAV) que operan formalmente en el país.

- Superintendencia Financiera: supervisión del sistema financiero en general, sin intervenir directamente en la tributación de los usuarios individuales.

De los tres países que cubrimos en esta serie —México (SAT), Argentina (ARCA) y Colombia (DIAN)—, Colombia tiene el marco regulatorio más unificado: un concepto técnico específico y dedicado a criptoactivos, en vez de criterios generales aplicados por analogía (como en México) o un dictamen técnico separado de la ley base (como en Argentina).

¿Qué impuestos sobre criptomonedas en Colombia existen?

| Impuesto | Grava | Umbral / condición |

|---|---|---|

| Ganancia ocasional | Utilidad en venta de criptoactivos poseídos ≥2 años | Tarifa fija 15% |

| Renta ordinaria | Utilidad en venta de criptoactivos poseídos | Tarifa marginal progresiva hasta 35-39% |

| Declaración de activos en el exterior | Criptoactivos en exchanges internacionales | Si superan 2.000 UVT al 1° de enero |

No todos aplican a todos los perfiles — quien solo compra y mantiene sin superar los umbrales patrimoniales de declaración puede no tener obligación alguna en un año determinado.

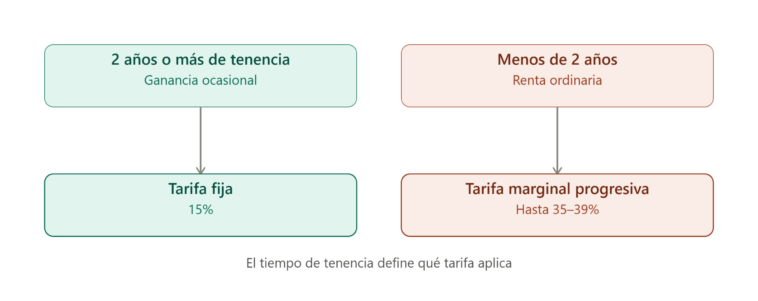

Ganancia ocasional vs. renta ordinaria: la regla de los 2 años

Esta es la distinción más importante para calcular cuánto vas a pagar, y depende exclusivamente del tiempo de tenencia del criptoactivo antes de la venta.

Ganancia ocasional (≥2 años de tenencia)

- Tarifa: 15%, fija, sobre la utilidad neta

- Fundamento legal: artículo 314 del Estatuto Tributario (personas naturales residentes) y artículo 316 (no residentes), ambos modificados por el artículo 33 y 34 de la Ley 2277 de 2022

- Misma tarifa para sociedades y entidades nacionales o extranjeras (art. 313 E.T.)

Nota sobre una cifra que circula desactualizada: algunas fuentes citan una tarifa de ganancia ocasional del 10% — esa era la tarifa vigente antes de la reforma tributaria de 2022. Desde la Ley 2277, la tarifa vigente es del 15%, confirmada directamente en el texto del artículo 314 del Estatuto Tributario.

Renta ordinaria (

- Se suma a tus demás ingresos del año (salario, honorarios, otras rentas)

- Tributa según la tarifa marginal progresiva de la cédula general, que puede llegar hasta el 35-39% según tu nivel total de ingresos

- Aplica también cuando recibís criptomonedas como pago por bienes o servicios prestados — se declara al valor en pesos al momento de la recepción

Ejemplo ilustrativo

Vendés 0.05 BTC que comprate hace 3 años, con una utilidad neta de $8.000.000 COP:

- Como lo tuviste más de 2 años → ganancia ocasional

- Impuesto: 15% × $8.000.000 = $1.200.000 COP

Si hubieras comprado ese mismo Bitcoin hace 8 meses:

- Como lo tuviste menos de 2 años → renta ordinaria

- La utilidad se suma a tus demás ingresos del año y tributa según tu tarifa marginal — potencialmente mucho más alta que el 15% fijo, dependiendo de tu nivel de ingresos total

Eventos gravables: cuándo se pagan impuestos sobre criptomonedas en Colombia

Según el Concepto Unificado 1621 de 2023:

Generan impuesto:

- Venta de criptoactivos con utilidad — ganancia ocasional (≥2 años) o renta ordinaria (

- Recepción de criptomonedas como pago por bienes o servicios prestados — renta ordinaria, valorada en pesos al momento de la recepción

- Airdrops — constituyen ganancia ocasional para el residente fiscal que los recibe, según el numeral 1.2.4.10 del Concepto 1621

No generan evento fiscal:

- Transferencias entre wallets propias — no representan ganancia patrimonial, según lo aclara expresamente el Concepto 1621

TE PUEDE INTERESAR: Este es el mejor exchange NO KYC para Colombia en 2026

Cómo se valúan los criptoactivos — una comparación regional

Un punto donde Colombia se diferencia claramente de sus vecinos: los criptoactivos se valúan a su valor de mercado al 31 de diciembre, expresado en pesos colombianos según la TRM (Tasa Representativa del Mercado) vigente ese día.

Esto contrasta directamente con Argentina, donde el Impuesto sobre los Bienes Personales valúa las tenencias al costo de adquisición (no al valor de mercado). Si tenés operaciones en más de un país de la región, esta diferencia puede generar bases imponibles muy distintas para el mismo criptoactivo, dependiendo de dónde tributes.

Umbrales de declaración de renta 2026

La UVT (Unidad de Valor Tributario) para el año 2026 fue fijada por la DIAN en $52.374 COP, mediante la Resolución 238 del 15 de diciembre de 2025.

Con ese valor, una persona natural está obligada a presentar declaración de renta si, entre otros supuestos:

- Patrimonio bruto al 31 de diciembre supera 4.500 UVT = $235.683.000 COP

- Ingresos brutos del año superan 1.400 UVT = $73.323.600 COP

- Es responsable del IVA

- Realizó consumos con tarjeta de crédito o consignaciones superiores a 1.400 UVT

Los criptoactivos suman al patrimonio bruto y, cuando corresponde, a los ingresos brutos — incluso si nunca los vendiste. Si al 31 de diciembre tenés criptomonedas cuyo valor en pesos, sumado al resto de tu patrimonio, supera el umbral, tenés obligación de declarar, hayas vendido o no.

Declaración de activos en el exterior — Formulario 160

Si usás exchanges internacionales (Binance global, Coinbase, Kraken, entre otros) para mantener tus criptoactivos, podés tener una obligación adicional independiente de la declaración de renta.

- Obligatorio presentar Formulario 160 si el valor patrimonial de tus activos en el exterior, al 1° de enero del año, supera 2.000 UVT = $104.748.000 COP (2026)

- Discriminación detallada requerida (activo por activo) si ese valor supera 3.580 UVT = $187.498.920 COP (2026)

- Se presenta mediante firma digital emitida por la DIAN, a través de los servicios informáticos electrónicos

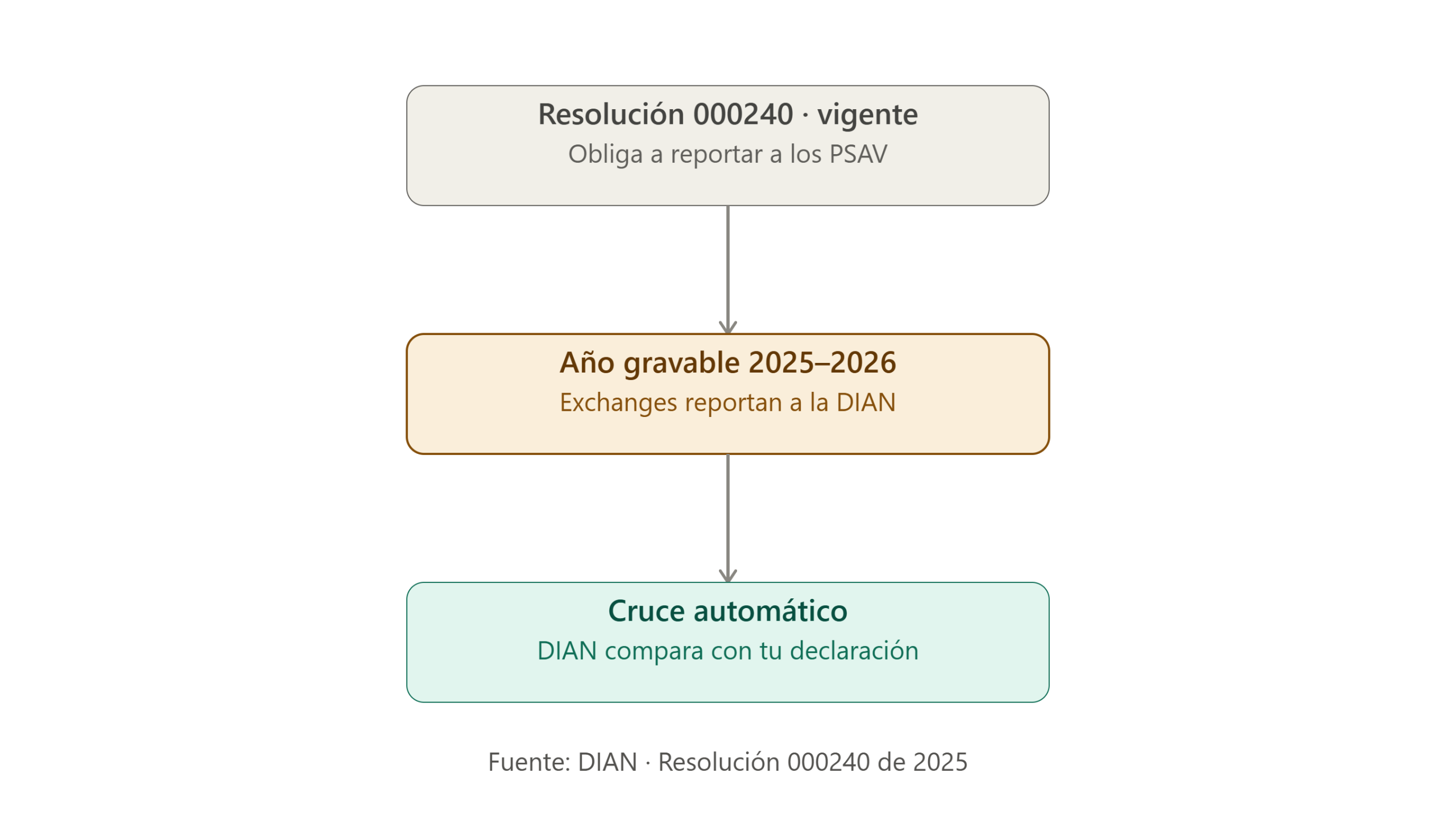

La Resolución 000240 de 2025: qué cambia con el reporte de exchanges

Este es el desarrollo regulatorio más relevante para quienes operan cripto en Colombia. La Resolución obliga a los PSAV (Proveedores de Servicios de Activos Virtuales) registrados ante el Banco de la República a reportar directamente a la DIAN las operaciones de sus usuarios colombianos — incluyendo datos de identidad, montos de las operaciones y tipo de activo.

Plataformas como Binance, Buda y Bitso, ya registradas como PSAV, están bajo esta obligación desde el año gravable 2025/2026. La DIAN cruza automáticamente esta información con las declaraciones de renta presentadas — si tu declaración no refleja operaciones que la plataforma ya reportó, el sistema puede generar un requerimiento de aclaración o iniciar un proceso de fiscalización.

Ya cubrimos en detalle el nuevo requisito que la DIAN impuso a bitcoin y criptomonedas en Colombia, y qué hacer concretamente ante este nuevo requisito, si querés profundizar en el mecanismo operativo del reporte.

Cómo declarar criptomonedas en Colombia: paso a paso

- Descargá el historial completo de tus operaciones en cada exchange usado durante el año

- Convertí cada operación a pesos colombianos usando la TRM vigente en la fecha correspondiente

- Clasificá cada venta según el tiempo de tenencia: ganancia ocasional (≥2 años) o renta ordinaria (

- Sumá el valor de tus criptoactivos al 31 de diciembre al resto de tu patrimonio, para verificar si superás el umbral de declaración

- Presentá tu declaración de renta a través del Formulario 210, en la sección de rentas no laborales o ganancias ocasionales, según corresponda

- Si usás exchanges internacionales, verificá si te corresponde presentar también el Formulario 160

Documentos que necesitás tener listos

- Historial completo de operaciones de cada exchange y wallet

- Constancias de la TRM vigente en cada fecha de operación relevante

- Valuación de tu patrimonio total en criptoactivos al 31 de diciembre

- Si recibiste pagos en cripto por servicios, comprobantes del valor en pesos al momento de la recepción

- Si aplica, documentación de tus activos en exchanges internacionales para el Formulario 160

Sanciones por no declarar

La DIAN ya cuenta con las herramientas, el criterio jurídico consolidado (Concepto 1621 de 2023) y, desde la Resolución 000240, información directa de los exchanges registrados para fiscalizar el cumplimiento. Ya documentamos las sanciones más graves que ya aplica la DIAN por comprar y vender criptomonedas en Colombia sin declarar correctamente — el resumen es que las multas y los intereses de mora pueden superar ampliamente lo que se hubiera pagado declarando correctamente desde el inicio.

La DIAN puede revisar declaraciones presentadas dentro de los 3 años siguientes a su vencimiento. Si no presentaste declaración en años en que tenías obligación, ese plazo se extiende a 5 años.

TE PUEDE INTERESAR: ¿Cuál es el mejor exchange para comprar USDT? Así puedes saberlo en tiempo real

Preguntas frecuentes

No hay impuesto por la sola tenencia mientras no la vendas, pero el valor de tus criptoactivos al 31 de diciembre sí suma a tu patrimonio bruto para determinar si estás obligado a declarar renta.

Depende del tiempo de tenencia: 2 años o más = ganancia ocasional (15% fijo); menos de 2 años = renta ordinaria (tarifa marginal progresiva, hasta 35-39%).

No, esa cifra corresponde al régimen anterior a la reforma tributaria de 2022. Desde la Ley 2277 de 2022, la tarifa vigente es del 15%, confirmada en el artículo 314 del Estatuto Tributario.

Sí, cada vez con mayor facilidad. Colombia está adherida a mecanismos de intercambio automático de información internacional, y con la Resolución 000240, los exchanges registrados en el país ya reportan directamente. Además, si tus activos en el exterior superan el umbral, tenés obligación independiente de declararlos en el Formulario 160.

Sí. Según el Concepto Unificado 1621 de 2023, los airdrops constituyen ganancia ocasional para quien los recibe siendo residente fiscal en Colombia.

Al valor de mercado al 31 de diciembre, expresado en pesos colombianos a la TRM vigente ese día — no al costo de adquisición.

Aviso legal

Este artículo tiene fines informativos y educativos, y refleja el marco fiscal vigente a julio de 2026 según fuentes públicas oficiales de la DIAN (Concepto Unificado 1621 de 2023, Estatuto Tributario, Resolución 000240 de 2025, Resolución 238 de 2025) y fuentes especializadas verificadas de forma cruzada. No constituye asesoría fiscal personalizada. Los umbrales expresados en UVT y las tarifas marginales de renta ordinaria se ajustan anualmente — se recomienda verificar los valores vigentes directamente en dian.gov.co y/o consultar a un contador público certificado antes de presentar tu declaración.

GIPHY App Key not set. Please check settings